P&G時代にショッパー・マーケティングを担当した経験を持ち、ロクシタンジャポンで代表取締役を務めた西口一希さんと、西友とイトーヨーカ堂、ドミノ・ピザ ジャパンのマーケティングを担当し、リテールに詳しい富永朋信さん。この二人による対談は初めてで、テーマは「小売企業が解決すべき本質的な課題」を設定しました。現在も小売企業をクライアントにするなど経験豊富なトップマーケターの二人は、小売企業のマーケティングについて、どのような課題感を持っているのでしょうか。

今回は、「Marketing Native Fes 2024 Spring」(マーケティング・ネイティブ・フェス)で行われた、西口一希さんと富永朋信さんによる対談の中から、小売企業の課題やマーケティングに基づく解決策に関する内容をお届けします。

(構成:Marketing Native編集長・佐藤綾美)

※本記事は、Marketing Native Fes 2024 Spring 特別セッション1の内容について、登壇者の方々の許可を得たうえで読みやすく編集したものです。

小売企業のマーケティングの複雑性

西口 プロフィールには書いていませんが、P&Gに在籍していた2000年~2003年頃、日本と韓国にショッパー・マーケティングを導入する責任者を務めていました。現在小売企業の仕事をする機会はあまり多くないのですが、個人的には小売りのマーケティングは好きでいろいろと勉強したので、本日は富永さんとどんな話ができるのか楽しみです。

富永 私はメーカー3つ、小売り3つ、IT2つ、ホスピタリティ1つ、計9つの会社でマーケティングに従事した経験があり、直近の4社ではマーケティング部門の責任者を務めています。私も本日は西口さんとお話しできるのを楽しみにしていました。

編集部 最初に導入として、小売企業のマーケティングの特徴を教えていただけますか。

西口 マーケティングの本質的な部分はほかの業種とそれほど変わりませんが、小売企業ならではの特徴として、主に2つあります。

1つは、WHOとWHATのパターンが非常に多く、複雑であるという点です。小売企業が取り扱うカテゴリーは複数あり、カテゴリーごとに多種多様な商品群が含まれます。そのため、対象となるお客さま(WHO)とプロダクト(WHAT)の組み合わせのパターンが多く、そのうちのどれに注力するかでビジネスの風向きが変わりやすい業種だと思います。

もう1つはオペレーションが重要である点です。小売企業の場合、商品を陳列する棚や接客サービスの仕方など、お客さまに販売する場面のつくり方によってもビジネスが左右されるので、その点が他の業種と異なる特徴だと思います。

富永 西口さんがおっしゃる通り、私も小売企業のマーケティングは複雑だと感じます。その複雑性を語るうえでのキーワードがプライスライン、インストアコミュニケーション、ブランドの3つです。

1つめのプライスラインとは、「売り場づくりは商品単体ではなく、選択肢の集まりとして考える」ということです。通常は最安値の商品から始まり、Good/Better/Bestという位置付けで商品をラインアップしていきます。品揃え・棚割を担当するバイヤーは、その中で自分のおすすめをお客さまに直感的にお伝えできるように、棚位置や価格を活用して、それを表現します。小売りはプライスライン全体の売り上げを最大化することが重要なのですが、メーカーはプライスラインに含まれる一商品の売り上げ最大化をミッションに動くため、共同でマーケティングプランを作る際にボタンの掛け違いが起こりやすくなっています。

2つめのインストアコミュニケーションは、関わる人が多く、それをマネージする難度が高い項目です。取り上げる商品を決め、きちんとフィーチャーする売り場にできれば、インストアコミュニケーションは本来大きな力を発揮します。ところが、本社のマーケティング部門や仕入れ部門、店舗オペレーションの各担当者など、インストアコミュニケーションには関わる人が多数いるので、それぞれ注力したい商品が異なっていると、競い合うようにPOPを付けた賑やかな売り場になってしまうのです。賑やかと言うと聞こえは良いかもしれませんが、例えるなら歌舞伎町のネオンサインのような状態で、お客さまにとってはどの商品に注目すれば良いのかわかりづらい売り場になります。

3つめがブランドです。スーパーやコンビニエンスストア、ドラッグストアのような多品目を扱う小売店には、商圏に住んでいる方のほとんどがさまざまな目的を持って訪れます。そのため、ターゲットを絞り込みすぎずにブランドを構築する必要があり、一般的なマーケティングで行われる「ペルソナを決める」「カスタマージャーニーを考える」などの工程があまりうまくワークしません。「では、どうすれば良いか?」を考えるのが小売企業のブランディングの難しさですが、そうした点を考慮せず、広告代理店やブランドコンサルタントなどが提供しているフレームワークをそのまま使用し、うまくいっていないケースが見られます。

西口 富永さんがキーワードを挙げてくださったので、私もその3つについて、少し課題に感じていることを話します。

プライスラインで触れられていたボタンの掛け違いに関しては、自社の商品が販売されている環境をメーカー側があまりよく理解しないままマーケティングを頑張り、小売り側がそれを受けて試行錯誤しているケースが多いように思います。

また、プライスラインに関連して、小売企業はデータの管理や分析が重要なのに、それがあまりできていないとも感じています。P&Gとウォルマートは1980年代から協業し、お互いのデータを用いて、売り場のレイアウト変更に伴う売り上げへの影響などを研究していました。日本の小売企業の多くは、そうしたデータの積み上げがまだ進んでいないのではないでしょうか。購買頻度や継続性の観点でのデータ分析もあまり十分ではなく、短期的な結果に注目しがちで、その結果、利益率が下がっているケースもよく見られます。

インストアコミュニケーションについては、開発が進んでいるようで、進んでいない印象があります。2000年代にショッパー・マーケティングを担当していた当時、アメリカのウォルマートやコストコ、ウォルグリーン、ヨーロッパのカルフール、アルディなど、小売のトップ企業を訪問する機会があり、成功している企業はしっかりとデータを分析できていて、インストアコミュニケーションも綿密に考えていることを知りました。例えば、店内の大きな什器に商品を並べるとしたら、「バーティカルブロッキング」と言って同じブランドの商品は縦に並べたほうが目にとまりやすいとされています。しかし、日本の小売企業では意外とまだできていないところが散見されます。

ブランドについては、お客さまと強みの組み合わせがきちんと分析、整理されていないために、「ブランドとして一番重要なこと」を明確に持っていない小売企業が多いと門外漢ながらに感じています。例えばGMS(General Merchandise Store:総合スーパー)の強みは「近所にあるから行く」という立地のほか、「野菜が安いから」「肉や魚が新鮮だから」といった青果・精肉・鮮魚の生鮮三品が挙げられるかもしれませんが、それ以外にもあるはずです。オペレーションの部分にも課題があり、カテゴリーごとに担当が分かれていて統一感のない売り場になっているケースが見られるため、ブランドとして「店舗全体がどうあるべきか」が決められていないと思うことがあります。

富永 データの話に関連して一つ申し上げると、そろそろ「テレビCMを流すから売れる」ではなく、「店舗に置いてあって、なじみができるから売れる」という流れにしたほうが良いと思います。

メーカーのマーケターは競合に対する強みを定義し、それを理解してもらって商品を売ることに注力しがちですが、人には流暢性(対象をすんなり受け入れることができるか、という心の作用。見たことがある、使ったことがあるなどの背景から生ずる)の高いものを選ぶ傾向があり、「なじみがあるから」「見慣れているから」などの理由でも商品は売れます。小売りでは、どこかのメーカーが店舗にやってきて「テレビCMを出稿するので、うちの商品をエンドキャップ(※)に置いてください」と言われることが今でもよくありますが、お客さまが店頭に並んでいる商品を見たり、手に取ったりすること自体が流暢性の源泉になるので、小売企業はもっとそれを自覚してメーカーとコラボレーションする必要があるのではないでしょうか。

※編集部註:エンドキャップとは、スーパーなどの通路の端に配置されている商品棚のこと。主にプロモーション品やセール品のディスプレイに使われる。

※画像はイメージ

※画像はイメージ

「売り場からなくしてはいけない商品」をデータから見つける方法

富永 私が今いるPreferred Networksはデータに強い会社で、ある店舗の売り場をお借りしてちょっとした実験を行ったことがあります。具体的には、ブランドプレミアムのパワーの定量化を目的に「あるカテゴリーから1SKUを抜いたときにトータルの売り上げはどうなるか」などの実験を数カ月かけて行いました。その結果、「ブランドプレミアムは一部の商品を除いてほとんどないのではないか」という結論が見えてきたのです。コカ・コーラやカップヌードル、ネスカフェなど、売り場からなくすとカテゴリー全体の売り上げも下がるようなインパクトを持つ商品も一部ありましたが、1SKUを抜いたところで全体の売り上げはそれほど変わらないカテゴリーがほとんどでした。

西口 Preferred Networksさんで分析されたとき、購買期間はどれくらいで調査しましたか。

富永 数カ月だと思います。

西口 おそらく長期間で見ると、結果は異なるのではないでしょうか。

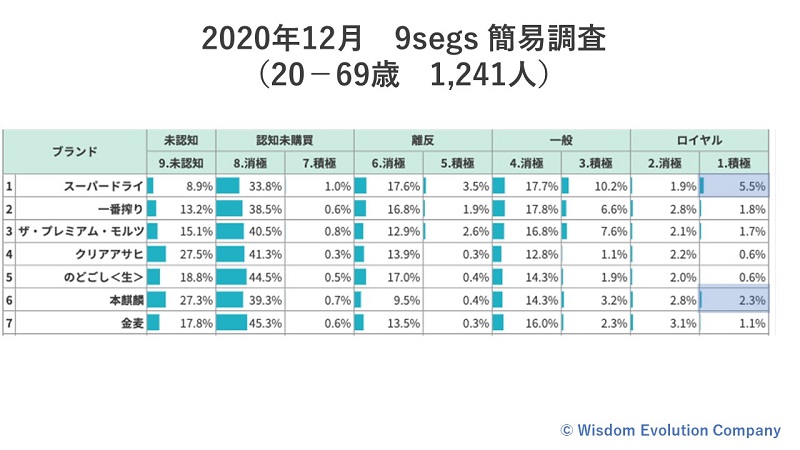

少し古いデータではありますが、下の表は、ビールブランドについて2020年12月に20~69歳の男女1,241人を対象に弊社で調査した結果です。私がいつも行っている分析方法「9セグマップ」で9つの顧客層に分類しています。当時、ビール市場ではキリンの本麒麟が好調だったこともあり、調べる前は「本麒麟が若い世代の支持を集め、スーパードライなどは年配者向けのブランドになっているのではないか」と予想していました。

画像提供:Wisdom Evolution Company

画像提供:Wisdom Evolution Company

表の一番右の列がロイヤル顧客で、各ブランドを頻繁に購入している層です。ロイヤル顧客の中でも「次もそのブランドを購入したい」と答えた人を「1.積極」としています。スーパードライはロイヤル顧客7.4%のうち5.5%の人が「次もスーパードライを購入したい」と答えています。一方、本麒麟を見てみると、ロイヤル顧客5.1%のうち「次も本麒麟を購入したい」と答えている人は2.3%です。これらの数値から、短期的に見ると本麒麟の売り上げが良さそうでも、スーパードライのほうがリピート率は高そうであることがわかります。では、年代別に見てみるとどうでしょうか。

画像提供:Wisdom Evolution Company

画像提供:Wisdom Evolution Company

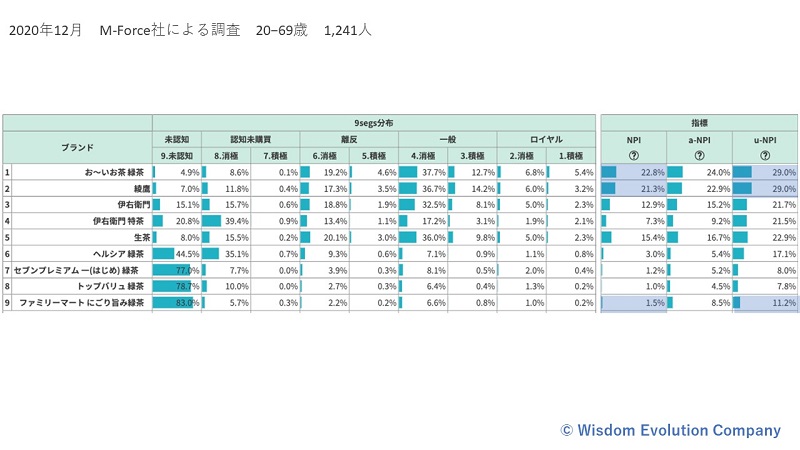

上の表の一番右にある「u-NPI(User Next Purchase Intention)」は、顧客内次回購入意向のことで、既存顧客の中の「次も購入したい」人の割合です。ここに注目すると、20~49歳はスーパードライのu-NPIが49.6%、本麒麟のu-NPIが22.7%、50歳以上はスーパードライのu-NPIが37.8%、本麒麟が26.2%と同じような傾向を示していて、年代による差があまりありません。スーパードライのほうがu-NPIの割合が高かったので、調査当時「スーパードライが施策を打ち出したら、売り上げがあっという間に伸び、首位に戻るだろう」と予想しました。

何をお伝えしたいかと言うと、こうしたデータを小売りの視点で見ると、棚に置くべきにブランドが明確にわかると思います。スーパードライの棚の位置はなるべく変えず、おそらく一番面を取ったほうが良いでしょう。売り場からなくすとリピート購買が減少し、小売企業に対するロイヤルティも低下する可能性を持つブランドが各カテゴリーにあるはずなんです。

富永 カテゴリーごとにありますか。

西口 あるんですよ。もう1つ、お茶ブランドのデータも見てみましょう。

画像提供:Wisdom Evolution Company

画像提供:Wisdom Evolution Company

こちらは2020年12月にお茶ブランドについて20~69歳の男女1,241人を対象に調査した結果です。u-NPIを見ると、お~いお茶や綾鷹が29.0%と高く、お茶もブランドごとに差異があるとわかりますが、ビールほどの嗜好性は見られません。つまり、仮に売り場からお~いお茶や綾鷹がなくなったとしても、他の商品が購入される可能性は高いと思います。

上記のように調査をしなくても、小売企業の購買データのリピート率をカテゴリーやアイテムごとに長期間で見ていけば、「絶対に棚からなくしてはいけない商品」「一過性の売り上げの商品」などがわかるので、マーチャンダイジングの優先順位を決めるのに活かせるのではないでしょうか。

富永 スーパードライはコカ・コーラのように強いブランドだと思いますので、棚からなくすとビールカテゴリー全体の売り上げが落ちるだろうと予測できますが、お~いお茶でも同じことが起きるかどうかはやってみたいですね。

西口 お茶カテゴリーの売り上げの落ち幅は少ないでしょうね。u-NPIが低いのは「他の商品でもいい」という気持ちの表れでもあるので、ビールと比べてお茶はもともとのブランドに対するこだわりが少ないと思います。

富永 対象のカテゴリーの購買関与度や、カテゴリーから得られるベネフィットの種類によっても数値の出方は変わってきそうです。そうしたインサイトはありますか。

西口 カテゴリーによって異なると思います。個人的な推測ですが、顧客の中で「次も必ず指名買いをする」という人の割合が40~60%くらいあるブランドを棚からなくすと、カテゴリー全体の売り上げはおそらく下がるでしょう。

「人より意図」でのターゲティングのすすめ

富永 西友にいた頃、人ではなく来店意図によるターゲティングが良いのではないかと考えたことがあります。私が西友に入社した当時、同社ではすでにリブランディングを行うことが決まっていて、「カスタマーイメージを固め、打ち出す便益を決める」という取り組みがあったのですが、あまりしっくり来ませんでした。仮に「10代女性」をターゲットとすると、私のように芋焼酎が好きな成人男性など、ほかの人たちのデマンドを取り逃すことになります。反対にターゲットを曖昧に定義すると、今度は競合との差異がなくなってしまうのです。

どうも人でターゲティングするのはうまくいかないと感じ、レシートを分析してみました。レシートには購入した曜日や時間帯、商品、金額などの情報が詰まっており、その人の来店目的を読み取れるからです。当時西友にあった年間2億枚ほどのレシートのデータをコンピューターに分析させたところ、最終的に「夕食準備」「ディスカウントハント」「クイック&イージー」などの来店意図で20種類のパターンに分類できました。最も多かったのは「夕食準備」で、7割を占めていました。

人を来店意図の塊として捉え、来店目的のいずれかでターゲティングし、マーチャンダイジングやマーケティングを組むと、大なり小なり誰かに刺さるはずです。こうした来店意図をベースとしたターゲティングが、小売企業のブランディングにおけるツボと言えるのではないでしょうか。

西口 非常に面白いですね。実はP&Gに在籍していた2001年~2003年頃にウォルマートの担当をしていて、西友とウォルマートそれぞれの本社の方々の会議になぜか通訳として参加していたことがありました。当時の内情を知っているので、その後富永さんが西友に入社してどのように業績を伸ばしたのか気になっていたのですが、来店意図を分析してマーチャンダイジングやマーケティングを変えていた、と。

富永 分類した来店意図を活用し、全店舗のPOSデータを分析して、店舗ごとの特徴を調べたこともあります。例えば、ある店舗は総菜一品と飲み物一品を購入する「クイック&イージー」の優位性が高いことがわかり、店舗を改装する際にその点を踏まえた工夫を施しました。一般的なスーパーは青果から始まり、総菜コーナーを通ってレジに至りますが、それに加えてもう一つ、総菜と飲み物をパッと購入できる導線とセルフレジ、喫食スペースを設けたのです。すると、やはり「クイック&イージー」の層の売り上げが伸びました。来店意図に合った店舗になっているので、当然の結果かと思います。

西口 なるほど。「クイック&イージー」でマーチャンダイジングやマーケティングを組むと、地場のスーパーやコンビニエンスストアの一部と競合しそうです。

「お客さまが本当に欲しい商品が店頭にない」という課題

西口 最後にもう1つ挙げたい課題が、実質的な品切れの多さです。スーパーの補充は1日1回から2回程度だと思うのですが、自分自身が顧客として訪れていても「欲しい商品がない」と思うことが未だによくあり、こうした品切れについて小売企業側も対処しきれていないのではないかと感じています。

富永 西口さんが今おっしゃったのは「きちんとオペレーションをしないと呪われる」という話で、重要な観点です。

例えば、データ分析を駆使するようなスマートな方法ではなく、店舗営業部長の「品切れをとにかく減らしましょう」という指示を受け、店舗側のスタッフが店内を巡回して目検で品切れをなくしていくような方法でも、売り上げは上がります。

西口 やはり、そうなんですね。

富永 品切れが悪であることをよく理解しているリテーラーだったら、店舗をくまなくモニタリングすると思うのですが、実際は私がいた会社も含めて品切れの多さが散見される状態です。品切れが悪であると理解している人は、あまり多くないかもしれません。

西口 ショッパー・マーケティングに携わっていたとき、品切れ率の分析を行ったことがあります。中でもウォルマートは、品切れ率の改善に積極的に向き合い、時間単位での改善に努めていました。

あとは、継続購買につながらないような商品に力を入れすぎているとも感じます。どの商品が継続購買につながるかを明確に把握できていないから、新商品や新キャンペーンを並列に扱い、お客さまが来店したときに本来購入したい商品がない状態をつくっているのではないでしょうか。余計な施策を打たないほうが、売り場は地味ではあるものの、売り上げが継続的に上がり、利益も向上するかもしれません。

富永 店舗の中を定番の商品とエンドキャップなどの非定番の什器で分けると、売り上げの割合は大体、定番が80%、非定番 が20%程度になります。ウォルマートのようにEDLP(Everyday Low Price)を導入しているところは、定番が90%、非定番 が10%程度でしょう。西口さんがおっしゃったように、非定番の什器を一生懸命いじるのは、売り上げの1割に労力をかけている状態なので、それなら定番商品の品切れを減らすことのほうが重要です。

西口 スーパーなどの店舗で品出しを見ていると、「その品出しやプロモーションの飾りつけはやらなくてもいいのに…」と感じる部分に、スタッフの方が一生懸命取り組んでいることがあります。注力すべきところは間違っているけれど、やっていると充足感があるのでしょう。でも、「お客さまが本当に買いたい商品がない」という状態を防ぐことのほうが、売り上げを上げるうえで真っ先に対策できることだと思います。

編集部 最後に、本日の話を通じて伝えたいメッセージやアドバイスをひと言ずつお願いいたします。

西口 お客さま目線で客観的に店舗を見るだけでも、必要な打ち手は案外簡単に見つかると思います。データ分析はその後で構いません。「お客さまだったらどうか」という視点で物事を捉えれば、きっと多くのヒントが得られるはずです。

富永 店舗にはメディアとしての大きな力があります。何もせずに放置していると、気付かないうちに歌舞伎町のように賑やかになってしまうので、皆さんにはパリの街並みのような整然とした売り場をつくっていただきたいです。

編集部 お二人とも本日はありがとうございました。

Profile

西口 一希(にしぐち・かずき)

株式会社Strategy Partners代表取締役。

P&Gにてブランドマネージャー、マーケティングディレクターを歴任。ロート製薬 執行役員マーケティング本部長として60以上のブランドを担当。ロクシタンジャポン代表取締役、過去最高利益達成に貢献。アジア人初のグローバルエグゼクティブコミッティメンバー。スマートニュースの日本および米国のマーケティング担当執行役員として参画し、時価総額1000億超えに貢献。経営コンサルティングと投資業務を行うStrategy Partners創立、M-Forceを共同創業。2024年Wisdom Evolution Company創業。

主な著書に『たった一人の分析から事業は成長する 実践 顧客起点マーケティング』(翔泳社)、『企業の「成長の壁」を突破する改革 顧客起点の経営』(日経BP)、『マーケティングを学んだけれど、どう使えばいいかわからない人へ』(日本実業出版社)などがある。

富永 朋信(とみなが・とものぶ)

株式会社Preferred Networks執行役員 最高マーケティング責任者。

早稲田大学法学部卒業後、コカ・コーラ等9社でマーケティング業務を歴任。うち西友、ドミノ・ピザジャパンなど直近4社では執行役員としてマーケティング部門責任者を務める。同時に、マーケティングの核=人間理解という考え方に基づき、多数の企業・政府系機関にブランド、コミュニケーションから人事・組織戦略等多岐にわたるアドバイザリー業務を行う。マーケティング系団体・カンファレンスの理事、議長など多数。

日経クロストレンド マーケター・オブ・ザ・イヤー審査員。日経COMEMO キーオピニオンリーダー。合同会社OFFICEしもふり代表。

著書に『「幸せ」をつかむ戦略』(日経BP、ダン・アリエリー共著)、『デジタル時代の基礎知識「商品企画」』(翔泳社)などがある。

「Marketing Native (CINC)」掲載のオリジナル版はこちら 西口一希・富永朋信が徹底議論!小売企業の本当の課題と、顧客体験の向上につながる売り場のつくり方2024/05/01

※このコンテンツはWebサイト「Web担当者Forum - 企業Webサイトとマーケティングの実践情報サイト - SEO・アクセス解析・SNS・UX・CMSなど」で公開されている記事のフィードに含まれているものです。

オリジナル記事:西口一希・富永朋信が徹底議論!小売企業の本当の課題と、顧客体験の向上につながる売り場のつくり方 | Marketing Native特選記事

Copyright (C) IMPRESS CORPORATION, an Impress Group company. All rights reserved.

記事転載元のMarketing Nativeでは、独自のメルマガを発行しています。